給与計算のアウトソーシング/代行は給与プロ

面倒な給与計算作業はお任せ下さい!

2024年 年末調整変更点と対応が急がれる理由

2024年も年末が近づき、企業にとって重要な業務である年末調整の準備が始まる

時期となりました。

特に2024年は、新たに定額減税制度が導入されています。

今回の定額減税は複雑なしくみであり、給与担当者を悩ませたのではないでしょうか?

年末調整においても、年調減税の処理が含まれてきます。

本記事では、2024年の変更点の中心となる年調減税への対応を中心とし、2024年度 の年末調整に関連する主な変更点と、それに対する企業の対応策についてご案内します。

1.定額減税 (年調減税)への対応

2024年には、新たに定額減税制度が導入されています。 6月から行ってきた月次減税は、6月時点の状況に基づいていったん減税額を定め、所得税の減税を行うものでした。 年調減税では、年末調整に伴って本来の所得税に関する定額減税額を定め、必要に応じて精算を行います。 月次減税の結果によらず、従業員本人やその家族の12月31日時点の状況を元にあらためて、所得税の定額減税対象者かどうか、 定額減税対象者の場合は、減税額はいくらになるかを判断し、年末調整で年間の所得税額を調整します。

① 対象者の確認

年末調整の対象となる人が、原則として、年調所得税額から年調減税額を控除する年調減税の対象者となります。 従来の年末調整と同じように「基礎控除申告書」や「保険料控除申告書」、を提出してもらいます。

♦︎対象者

令和6年12月31日時点で国内に居住している者

日本国内に居住している個人であることが前提です

合計所得金額が1,805万円以下(給与収入が2,000万円以下)

所得基準は合計所得金額1,805万円以下、もしくは給与収入が2,000万円以下の従業員が対象となります。

扶養控除等申告書を提出し、甲欄適用を受けている者

扶養控除等申告書」を提出し、甲欄が適用されている従業員が対象です。

※月次減税を受けていたとしても、給与収入2,000万円超 で年末調整対象外の方は、年調減税もあわせて対象外になるため、 確定申告で精算することとなります。

扶養親族について

扶養親族は「扶養控除等申告書」で確認できますが、同時に確認が必要なポイントは次の通りです

同一生計配偶者

従業員本人の合計所得金額が900万円超であり、かつ配偶者の合計所得金額が48万円以下の場合は、その配偶者も「同一生計配偶者」として定義されます。ただし、この配偶者は「源泉控除対象配偶者」とは異なるため、以下の特別な申告書に記載する必要があります

※給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書

この書類は、同一生計配偶者を正しく申告するために使用されます。この申告書を提出しない場合、適切な減税が適用されない可能性があるため、必ず提出してもらうようにしましょう。

ダウンロードはこちら ▼

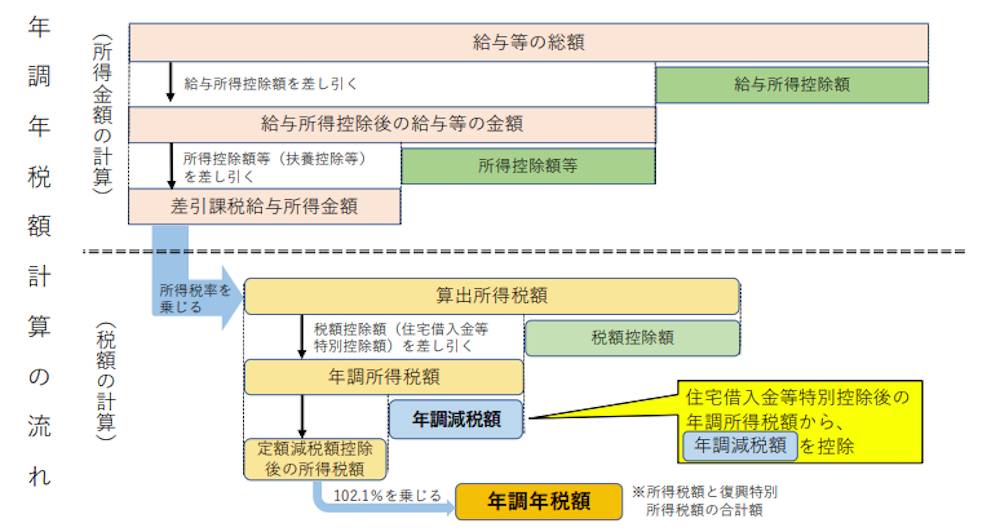

② 減税額の計算

12月31日時点での年調減税額を算出したあとは、年末調整所得税額の算出と年調減税額を控除します。

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

一般的に、年調年税額の計算は、給与計算ソフトに年末調整の情報を取り込んで計算しますが、手計算の場合は年末調整計算シート※や源泉徴収簿(以下「年末調整計算シート等」)を活用すると効率的に行えます。年末調整計算シートは、国税庁ホームページを参照ください。

年調減税で、還付・徴収のどちらかが発生しやすい例をご案内致します。

※実際の年末調整において還付・徴収のどちらになるかはそのほかの控除が影響します

-

扶養家族の増加・減少

月次減税額決定以降に結婚・出産・収入減少等で扶養親族が増えている。離婚・就職・収入増加等で同一生計配偶者または扶養親族が減っている

-

6月2日以降に入社した甲欄適用者の従業員

これまで月次減税事務が行われておらず、年末調整のみで減税

-

合計所得見積額が1,805万円超になった従業員

年調減税では改めて12月31日時点の状況で判断するため、年調減税において定額減税の対象者ではないと判断されることで、月次減税事務において減税した全額分の徴収が発生します。

③ 源泉徴収票への記載

年末調整を終えた後の源泉徴収票では、摘要欄に「源泉徴収時所得税減税控除済額〇〇円、控除外額〇〇円」と記述する必要があります。 これまでの月次減税事務や年調減税で控除しきれた場合でも「源泉徴収時所得税減税控除済額〇〇円、控除外額0円」と記載します。 なお、控除外額がある場合は、その後の調整給付は市区町村によって実施されるため、企業側の対応は不要です。

2. 令和7年分「扶養控除等申告書」の提出簡略化

2025年1月1日以後に支払いを受けるべき給与等について提出する「給与所得者の扶養控除等(移動)申告書」の提出が簡略化され、 前年の申告内容から記載する事項に変更がない場合は、変更がない旨の記載で提出できるようになります。 この前年から異動がない旨を記載した申告書を「簡易な申告書」といいます。 この簡易な申告書は、本人の氏名、住所及びマイナンバーを記載の上、異動がない旨を余白に記載する等して提出します。

3.「保険料控除申告書」 記載事項の簡素化

以下の記載事項が削除されました。

-

「生命保険料控除」欄の「保険金等の受取人」欄のうちの「あなたとの続柄」欄

-

地震保険料控除」欄のうちの「保険料等の対象となった家屋等に居住または家財を利用している者等の氏名」に係る「あなたとの続柄」欄

-

「社会保険料控除」欄の「保険料を負担することになっている人」欄のうち「あなたとの続柄」欄

ダウンロードはこちら ▼

4.国外居住親族への「送金関係書類」の提出書類範囲追加

国外居住親族に係る扶養控除等の適用を受ける際は、「送金関 係書類」の提出が必要です。 今まで定められていた金融機関、クレジットカード発行会社による「送金関係書類」に加 え、電子決済手段が加わりました。 電子決済手段等取引業者(電子決済手段を発行する一定の銀行等又 は資金移動業者を含みます。)

5.住宅ローン控除適用に係る手続きの変更

これまでの制度においては、年末調整で住宅ローン控除の適用を受けようとする人は、 金融機関等から交付を受けた「年末残高証明書」を勤務先に提出しなければならないこととされていました(以下「証明書方式」といいます) 令和4年の税制改正により、令和5年1月1日以降に取得した 住宅については、従来の金融機関から発行される年末残高 証明書を用いた 「証明書方式」から、年末残高調書を用い る「調書方式」へ変更されました。

証明書方式

金融機関から交付された年末残高証明書を、年 末調整の際に勤務先に提出する方式

調書方式

金融機関から交付された年末残高証明書を、年 末調整の際に勤務先に提出する方式

金融機関側でシステ ム改修などへの対応が困難な場合は「経過措置」が設けら れており、 従来の証明書方式での手続きが可能となってい ます。多くの金融機関が経過措置を利用して、 従来の証明 書方式での手続きになると予想されます。

まとめ

2024年の年末調整での変更点の中でも、年調減税に関しては、定額減税手続きを漏れなく正確にするために、 改めて12月31日時点の状況ををもとに、扶養親族や同一生計配偶者の増減や、年収において正確な申告が求められるため、 年末調整前に早めに従業員向けに、自身の家族情報を確認するように促し、社内での把握している情報と相違があれば、 新たに申告するように案内するようにしましょう。

期末に向けての忙しい時期に、更に業務が加わることに、うんざりされている方もいらっしゃるのではないでしょうか? シスプロでは、業務負荷を軽減する以下のサービスを展開しております。

現在、シスプロのサービスで使えるシスポイントご購入のお客様には、 通常、1名2000円程の年末調整アウトソーシング費用を10%OFFでご利用頂けます!

給与計算ごと丸投げする。給与計算アウトソーシングの給与プロ

おサービス内容・お見積もりの詳細は、お気軽にご相談ください。

-

お電話でのお問合せはこちら

-

メールのお問合せはこちら

ご相談はこちらから

会社概要

-

株式会社シスプロ

-

東京本部

東京都中央区八重洲2-2-1 YANMAR TOKYO 12F

大阪本社

大阪市北区梅田2丁目4番13号 阪神産経桜橋ビル6F